Werte aus der zweiten und dritten Reihe

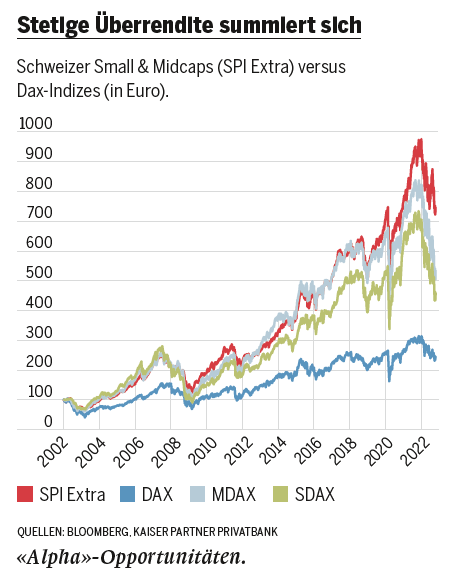

Gerade in der Schweiz zeichnen sich die Werte aus der zweiten und dritten Reihe aber darüber hinaus aus. Die Manager der kleineren Schweizer Unternehmen sind in der Regel äusserst anpassungsfähig und flexibel, haben eine konservative Einstellung in puncto Schulden und bevorzugen es, die Gewinne im Unternehmen zu reinvestieren. Dabei kommen ihnen sowohl die im Vergleich zu den meisten Nachbarländern robustere Schweizer Volkswirtschaft als auch der starke Schweizer Franken zugute. Letzterer dämpft den Inflations- und Margendruck und lässt die Schweizer Unternehmen im internationalen Geschäft wettbewerbsfähig bleiben. Ähnlich wie im deutschen Mittelstand handelt es sich bei Schweizer Small und Mid Caps häufig um Industrieunternehmen, die in Nischen agieren, dort eine starke Marktstellung haben und sogenannte hidden champions sind.

Werte aus der zweiten und dritten Reihe

Gerade in der Schweiz zeichnen sich die Werte aus der zweiten und dritten Reihe aber darüber hinaus aus. Die Manager der kleineren Schweizer Unternehmen sind in der Regel äusserst anpassungsfähig und flexibel, haben eine konservative Einstellung in puncto Schulden und bevorzugen es, die Gewinne im Unternehmen zu reinvestieren. Dabei kommen ihnen sowohl die im Vergleich zu den meisten Nachbarländern robustere Schweizer Volkswirtschaft als auch der starke Schweizer Franken zugute. Letzterer dämpft den Inflations- und Margendruck und lässt die Schweizer Unternehmen im internationalen Geschäft wettbewerbsfähig bleiben. Ähnlich wie im deutschen Mittelstand handelt es sich bei Schweizer Small und Mid Caps häufig um Industrieunternehmen, die in Nischen agieren, dort eine starke Marktstellung haben und sogenannte hidden champions sind.